致勤

评论4,69629阅读模式

2016年5月1日,“营改增”全面实施了,这意味着有67年历史的营业税退出历史舞台。由于每个行业具体情况不同,为了保证税负公平,每个行业适用的增值税税率也不尽相同,本文整理了“营改增”后各税率情况及一般纳税人认定标准,供创业者参考。

增值税税率

增值税的纳税人分为小规模纳税人和一般纳税人,二者的具体规定相差极大。

小规模纳税人不分行业,全部适用于3%的征收率,计算方法也非常简单,直接用销售额÷(1+3%)×3%计算增值税即可(相当于销售额×2.91%),由于征收率已经处于较低水平,因此小规模纳税人不能抵扣进项税。

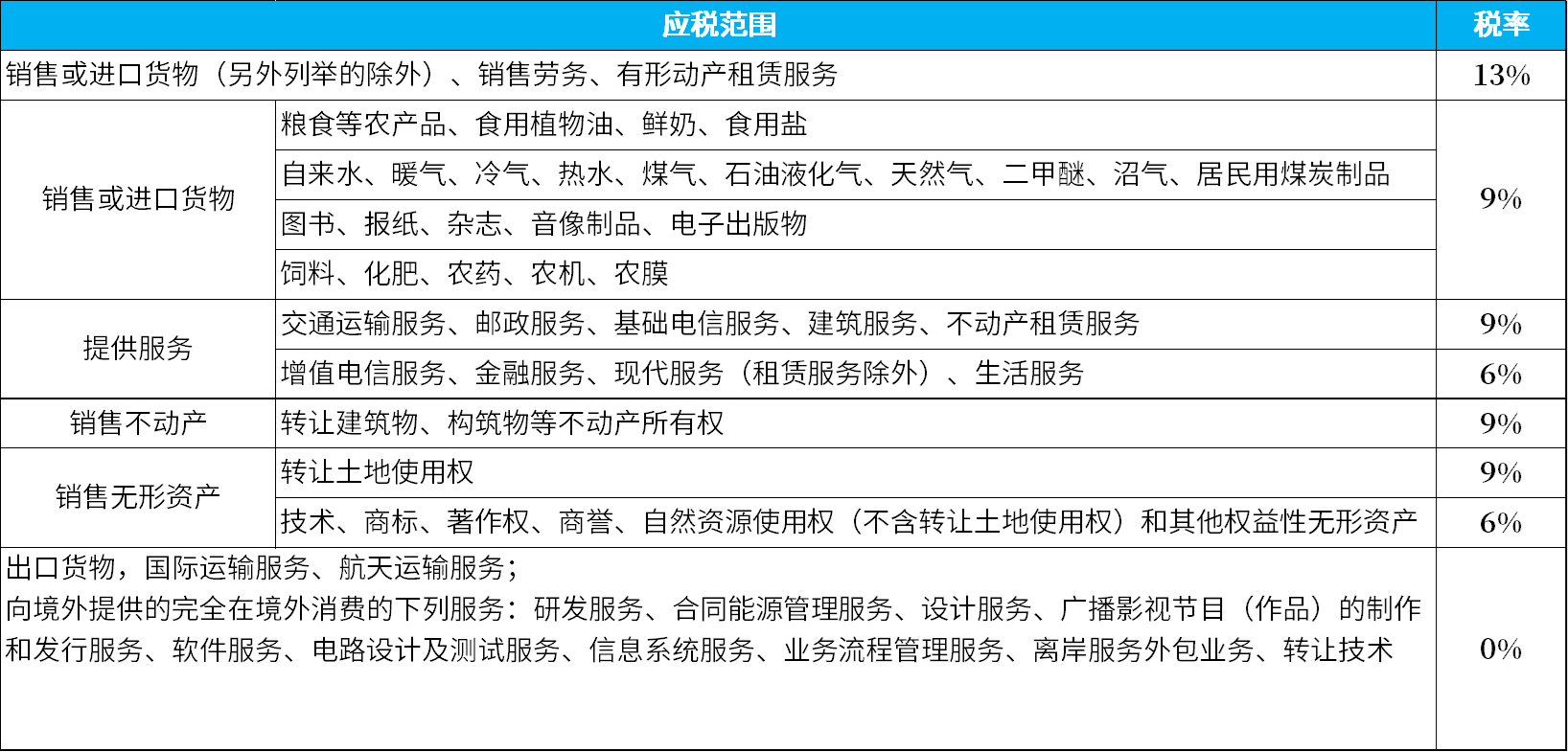

一般纳税人的税率与行业有关,不同行业适用不同的税率,税率普遍高于征收率(3%),但由于进项税也可以抵扣,其增值税的实际税负也远远低于适用的税率。各行业适用的税率表如下:

增值税一般纳税人认定标准

增值税一般纳税人的认定有一定的门槛,主要有定量和定性两个标准:

其中定量标准主要衡量的是销售额,即:纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,超过500万的,应办理一般纳税人登记。

这是强制规定,纳税人没有选择余地,除非纳税人是自然人身份或不属于应税交易范围的非企业单位。简单来说,只要办理了营业执照,并且12个月的销售额超过500万,就必须办理一般纳税人登记了。

定性标准主要衡量纳税人的会计核算水平,如果会计核算健全,能准确提供销项税额、进项税额的,也可以申请登记为一般纳税人,即使销售额为0,也是可以的。

新增值税法实施以后,国家税务总局发布的2026年第2号公告,更为详细地规定了一般纳税人的登记事宜,详见:关于增值税一般纳税人登记管理有关事项的公告

创业百问

创业征途,你并不孤独。关注“创业百问”公众号,解锁创业百科,获取实战干货。

评论